¿Cómo enseñar economía en pregrado con un enfoque académico?

Image by FT

Image by FTHace 5 años, publiqué un paper en un libro de política monetaria internacional, la cual creo que tiene mucha vigencia el día de hoy. En ese paper comenté acerca de la gran distorsión que estaba generando las bajas tasas de interés de los principales bancos centrales así como sus intervenciones en el mercado de capitales a través de compras de instrumentos financieros para manipular las tasas de interés de largo plazo. ¿Qué problemas puede tener una reducción prolongada de tasas de interés? Si uno es un economista ortodoxo y/o individuo con conocimientos básicos de la teoría cuantitativa del dinero que se suelen enseñar en macroeconomía en los primeros ciclos, probablemente me responderán de forma unánime: inflación. ¿Ha habido inflación en este periodo? Si uno revisa los principales índices de precios del sector real, de diversos países, podríamos sostener que la inflación entendida como el aumento generalizado y sostenido de los precios de los bienes y servicios existentes en el mercado, no ha sido muy alta; por el contrario, se encuentra en niveles históricamente bajos.

¿Por qué ha fallado en explicar este fenómeno la teoría cuantitativa del dinero si prácticamente se basa en una equivalencia? Regresemos a lo básico, la teoría cuantivativa se basa en esta equivalencia PxQ= MxV donde P, es el vector de precios; Q, el nivel de producción; M, cantidad de dinero; y V, la velocidad de dinero. En ese sentido, si asumimos que Q y V en el corto plazo son constantes, entonces el nivel de precios se mueve por la cantidad de dinero. La economía en la vida real tiene diversos precios, y parte de ese vector está incluido el nivel de precios de los instrumentos financieros.

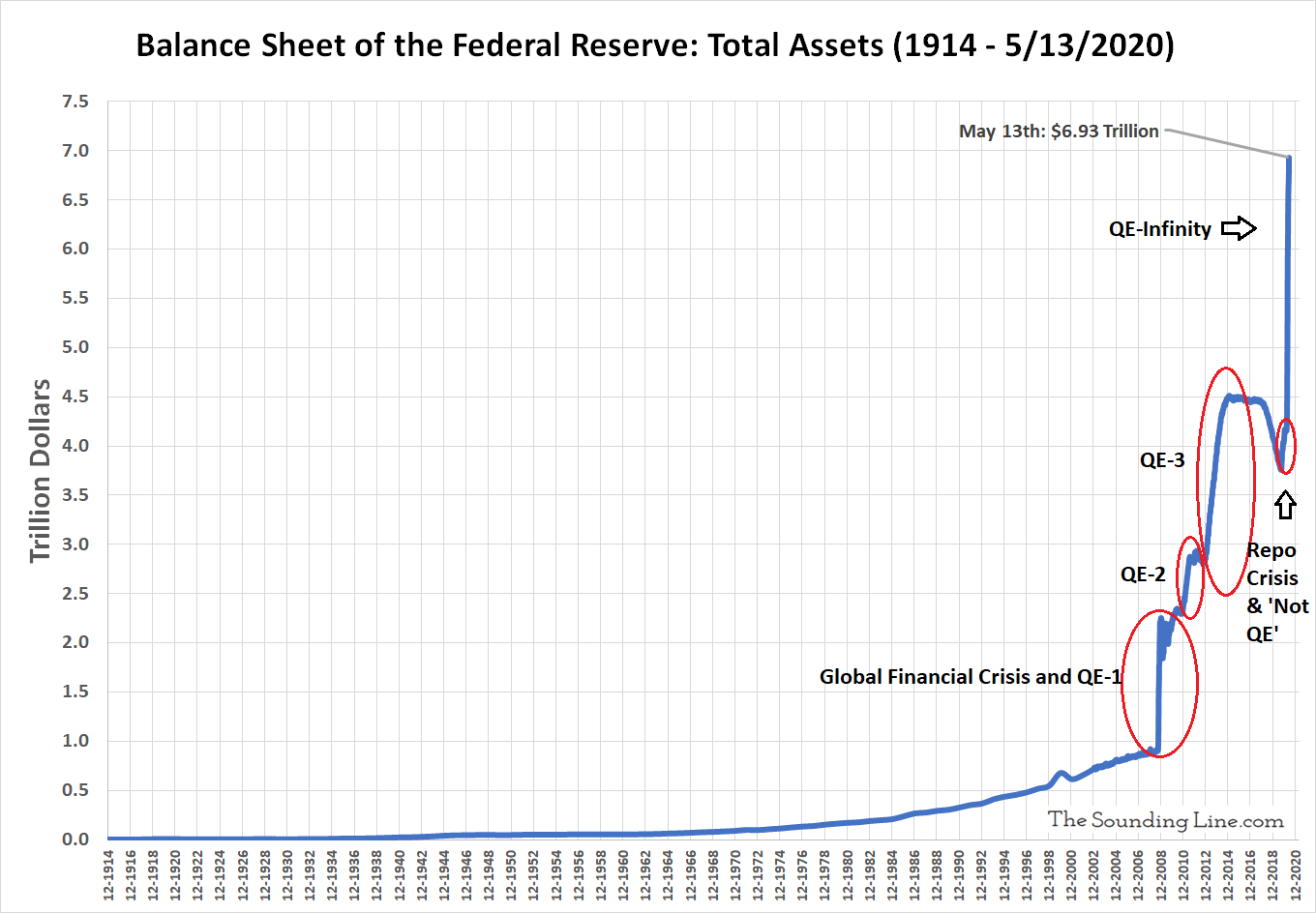

¿Y qué tanta distorsión puede haber en los mercados financieros? Veamos el balance del principal Banco Central del mundo (en realidad es un sistema de 12 bancos centrales pero de eso trataré en otro post). El siguiente gráfico viene de reddit e ilustra bien lo que está haciendo la fed en los últimos años.

La última intervención de la FED es casi del tamaño del 15% del PBI de EEUU, el cual se basa en la compra de instrumentos financieros y desde la crisis financiero del 2008 representa casi 30% del PBI de EEUU. Si queremos compararlo con la capitalización bursátil global, representaría alrededor de 9%. ¿Cuánto más puede llegar y qué implicancias tiene para el mortal común?

El cielo es el límite… Bueno, en realidad, podría albergar casi todo el mercado financiero. Recordemos que los bancos centrales a través de los programas cuantitativos (QE), están realizando compras de instrumentos como bonos soberanos, bonos corporativos, ETF, acciones, así como muchos otros instrumentos más exóticos como los ABS…

Respondamos ahora la segunda pregunta que creo que es más relevante. ¿Cómo nos puede afectar si somos un mortal común? Una caída prolongada de las tasas de interés de corto y largo plazo perjudica a los grandes inversionistas institucionales. Hasta ahí pareciera que no nos afectaría, sin embargo, hay algo que muchos tenemos en común: somos futuros pensionistas y realizamos nuestras inversiones en una AFP (en caso de Perú) o un fondo de pensiones en general así como nuestras pensiones (anualidades) son manejadas a través de una empresa de seguros. Ambas entidades, seguros y fondo de pensiones, invierten nuestro dinero de forma obligatoria en muchos de estos instrumentos financieros cuyos precios que están distorsionados. ¿Qué problemas genera las tasas de interés histórica y artificialmente bajas? Muchos problemas pero me enfocaré en 2 principales: Crisis en los sistemas de pensiones y crisis financieras.

El sistema de pensiones tiene 2 nucleos principales: los fondos de pensiones y las anualidades de los seguros. En el caso de los fondos de pensiones que es la parte donde uno invierte cuando es joven hasta jubilarse, invierte principalmente con un enfoque de largo plazo. ¿Qué sucede si alteran las rentabilidades de largo plazo? Esos fondos (en Perú las AFPs) que se esperan tengan rentabilidades altas y atractivas, se reducen. Una vez que uno es jubilado, las empresas de seguro usan el dinero de tu fondo de pensiones para hacer anualidades (pensión de jubilación) y para ello invierte en bonos de alto nivel crediticio de largo plazo que, lamentablemente por la coyuntura actual, generan una rentabilidad muy baja. Ergo, los bancos centrales del mundo, están tratando de solucionar problemas de corto plazo, generando un problema de largo plazo. ¿Esto no nos recuerda a algo? Los incentivos de los banqueros centrales no están alineados a largo plazo, sólo a resultados de corto plazo y ello está generando problemas muy serios para todos nosotros.

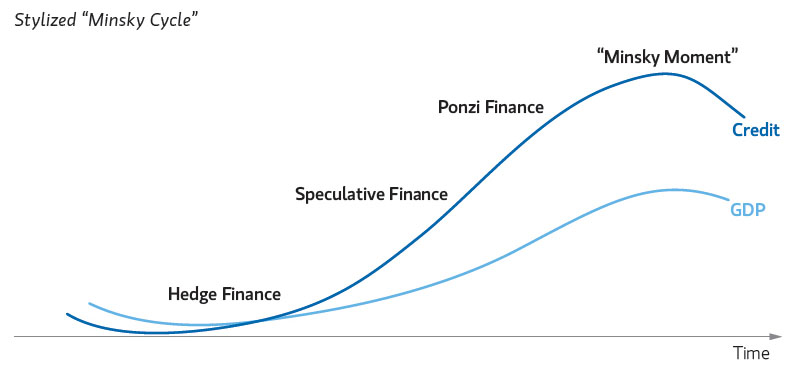

Ahora pasemos al segundo problema: crisis financieras. De acuerdo con Minsky, para ello debe ocurrir 2 cosas: inversionistas asumiendo más riesgos y un apalancamiento acelerado y temporal. Veamos qué está sucediendo. Los inversionistas buscan rentabilidades atractivas. ¿Cómo obtener rentabilidades atractivas en un escenario de rentabilidades bajas? La única forma es asumiendo más riesgo… Los inversionistas comienzan a invertir en instrumentos mucho más riesgosos de lo que solían estar acostumbrados. Las empresas de alto riesgo crediticio comienzan a aprovechar el fondeo a través de préstamos o mercado de capitales por los inversionistas que buscan yield, incentivando el fenómeno de empresas zombies y el apalancamiento generalizado de las empresas y/o familias (ejemplo: microfinanzas predatorias).

Ambos problemas hacen que el proceso de sobreapalancamiento natural sea mucho más exagerado, pasanda de un hedge finance al momento Minsky. El cual se puede ver a grandes rasgos a través del siguiente gráfico.

La estabilidad genera inestabilidad. Ese es uno de los postulados de Minsky, el cual lo trataré con más detalles en un próximo post. Ese postulado refleja hoy más que nunca lo que están haciendo los bancos centrales. En busca de controlar la inestabilidad, trata de generar estabilidad, generando mucha más inestabilidad a futuro. Una trampa a largo plazo. Así como existe la trampa de la liquidez, en macroeconomía; sugiero crear el término la trampa de Minsky, para este comportamiento de los bancos centrales; que en su búsqueda de lograr sus objetivos de corto plazo; generan 2 problemas extremedamente fuertes: Crisis en los sistemas de pensiones y crisis financieras.

Arturo Chian

Economist, Data Scientist & Educator

My research interests include money & banking, financial regulations, behavioral economics, data science, etc.